32号文的规定

我们先来看下32号文的原文规定,32号令第四条则明确界定了“国有及国有控股企业、国有实际控制企业”的范畴:

第四条 本办法所称国有及国有控股企业、国有实际控制企业包括:

(一)政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、企业直接或间接合计持股为100%的国有全资企业;

(二)本条第(一)款所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为**大股东的企业;

(三)本条第(一)、(二)款所列企业对外出资,拥有股权比例超过50%的各级子企业;

(四)政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为**大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业。

可以看出,除了**款明确规定国有独资企业仅指的是公司外,其余三项都未限制“企业”的具体形式(公司、合伙企业、全民所有制企业等)。虽然含有股权、股东等公司制企业特有的字眼,但也很难据此推断上述规定的“企业”不包含合伙企业等他形式企业的结论。

另外,根据32号令第三条的规定,国有产权转让交易的行为包括:

第三条 本办法所称企业国有资产交易行为包括:

(一)履行出资人职责的机构、国有及国有控股企业、国有实际控制企业转让其对企业各种形式出资所形成权益的行为(以下称企业产权转让);

(二)国有及国有控股企业、国有实际控制企业增加资本的行为(以下称企业增资),政府以增加资本金方式对国家出资企业的投入除外;

(三)国有及国有控股企业、国有实际控制企业的重大资产转让行为(以下称企业资产转让)。

**款规定“转让其对企业各种形式出资所形成权益的行为”,中的“企业”也并未限定为公司或者其他形式。

因此,从32号文的规定来看,我们刚才提出的两个问题,从字面含义上来看,应当均包括了合伙企业,至少不能得出将合伙企业排除在外的结论。

国家发改委的回复

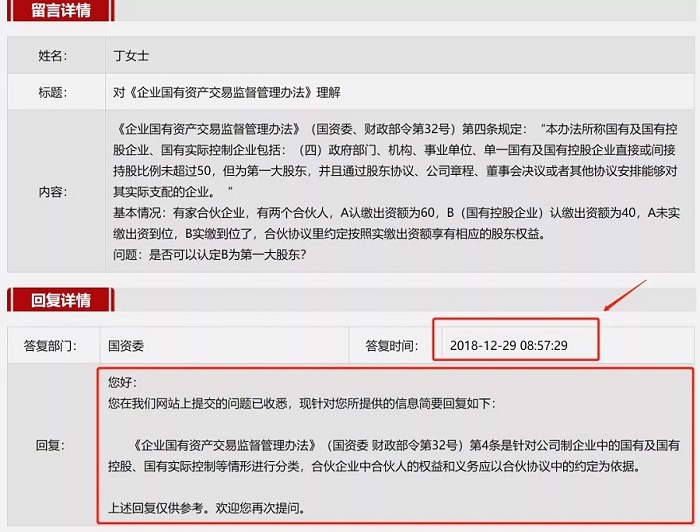

在2018年底,国资委网站也披露了类似回复,明确”《企业国有资产交易监督管理办法》(国资委 财政部令第32号)第4条是针对公司制企业中的国有及国有控股、国有实际控制等情形进行分类,合伙企业中合伙人的权益和义务应以合伙协议中的约定为依据”。

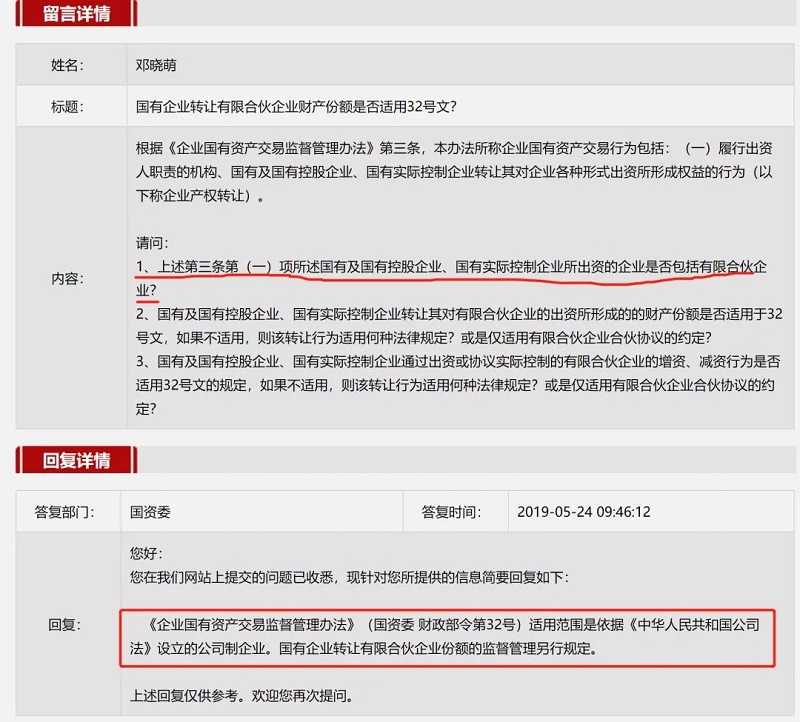

近期(2019年5月24日),国务院国资委在其网站互动交流栏目,就“国有企业转让有限合伙企业财产份额是否适用32号文?”这一问题做了回复,明确“《企业国有资产交易监督管理办法》(国资委 财政部令第32号)适用范围是依据《中华人民共和国公司法》设立的公司制企业。国有企业转让有限合伙企业份额的监督管理另行规定”。

具体问题及国资委的回复截图如下:

从国资委的**个回复可以看出,国资委认为32号文规定的国有企业,仅针对的是公司制企业,并不包括合伙企业。如果以这个回复为依据,那么32号文中,国有及国有控股、控制企业不包括“合伙企业”。

第二回复也明确“《企业国有资产交易监督管理办法》(国资委 财政部令第32号)适用范围是依据《中华人民共和国公司法》设立的公司制企业”,但这其中的“适用范围”具体指的是什么呢?是国有企业的范围?还是转让的企业产权中“企业”的范围。结合**个回复来看,这个范围应当指的是国有企业的范围。不过在该回复的后半部分又明确“国有企业转让有限合伙企业份额的监督管理另行规”,这意味着这种情形下不适用32号文的规定,而是另有规定。

可以看出,国资的回复对合伙企业适用32号文的问题作了更加明确的解释。如若根据国资委的回复,对于文章开头所提出的两个问题,其答案都是否定的。

上述国资委的两个回复对合伙企业适用32号令的问题作了更加明确、具体的解释。但是,我们也需要注意,如国资委在回复中明确回复内容“仅供参考”一样,国资委的回复仅是一种参考口径,不是法律文件,并没有法律效力。后续个案中遇到类似的问题,还应当以各地区具体执行的口径为准。